不動産経営において、物件の見た目(景観)は入居率や資産価値を左右する極めて重要な要素です。第一印象が悪い物件は、どんなに内装が綺麗でも検討リストから外されてしまいます。オーナーとして実行すべき、具体的かつ効果的な景観維持対策を3つの視点でまとめました。

1.「第一印象」を決定づける共用部のクリーンアップ

①定期清掃の質の確保

週に数回の掃き掃除だけでなく、月に一度のポリッシャー洗浄や、クモの巣除去、照明器具の拭き掃除など、細部まで手入れをすることが重要です。

②私物放置の徹底排除

共用廊下に置かれたベビーカー、自転車、ゴミ袋などは生活感を出し、景観を著しく損ないます。掲示板での注意喚起だけでなく、定期的な巡回と個別指導で「置いてはいけない雰囲気」を作りましょう。

③照明プランの見直し

夜間の景観も重要です。切れた電球の放置は厳禁。LEDへの交換はもちろん、エントランスに暖色系の間接照明を取り入れるだけで、物件の高級感は格段に上がります。

2.ゴミ置き場と駐輪場の「秩序」を保つ

①ゴミ置き場の物理的対策

カラスネットだけでは不十分な場合、鍵付きのクリーンボックスを設置するのが効果的です。また、不法投棄を防ぐためのダミーではない「防犯カメラ」の設置は、抑止力として非常に強力です。

②駐輪場のステッカー管理

放置自転車は景観を損なうだけでなく、防犯上のリスクにもなります。年1回の駐輪ステッカー更新を行い、未登録車両を撤去するサイクルを確立してください。

3.ゴミ置き場と駐輪場の「秩序」を保つ

①植栽のメンテナンス

伸び放題の枝や枯れた植物は、物件全体に「寂れた印象」を与えます。専門の造園業者と年間契約を結び、剪定・除草のスケジュールを固定化しましょう。

②小まめな「修繕塗装」

大規模修繕を待たずに、鉄部のサビや外壁の目立つ汚れ、エントランスドアの傷などは早めに補修します。特に「サビ」は建物の老朽化を強く印象づけてしまうため、見つけ次第対応するのが鉄則です。

綺麗な景観を維持していると、不思議と入居者も「汚さないようにしよう」という意識を持ち始めます。景観維持は、単なる掃除ではなく、「良い入居者に長く住んでもらうための投資」という考えを持つことが必要です。上記の内容を含め、ご自身で管理されることに限界を感じている方はぜひ弊社までご相談ください。

弁護士法人一新総合法律事務所 弁護士 大橋 良二 氏

本判決は、賃料等を3か月滞納していた賃借人に対し、賃貸人が鍵穴カバーで締め出し、さらに家財一式を撤去・処分した事案で、賃貸人の不法行為責任を認めました。加えて、明渡し合意書が交わされていたにもかかわらず、それを根拠に違法性は消えないとし、損害賠償(慰謝料含む)を認容するとともに、賃貸人の賃料請求も一定期間認めませんでした。

参考:東京地判 平成30年3月22日REITO・ウェストロー

|

≪事案の概要≫ ≪実務上参考となる3つのポイント≫ |

このほかにも、貸主が借主を締め出したり、残置物を処分したことが不動産侵奪罪や器物損壊罪などの刑法上の処罰対象になる場合もあります。自力救済の禁止については改めて確認しましょう。

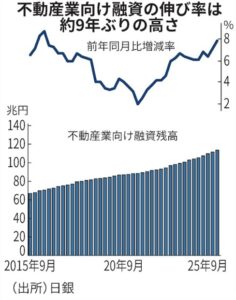

土地活用をはじめられるうえで、今後の経済動向、特に銀行融資に関する動向は気になるところかと存じます。日銀の発表によると、昨年9月時点での不動産業向け融資残高は約113兆円に達し、前年同月比で7.8%増という高い伸び率を記録しました。この伸び率は、アパートローン需要などが旺盛だった2016年6月以来、実に約9年ぶりの高水準です

背景にあるのは、地価上昇を追い風とした都市圏の再開発や、物流施設への根強い資金需要です。また、企業が保有不動産を売却して資産効率を高める動きが広がり、それらを取得するファンドやREIT(不動産投資信託)の動きが活発化していることも、大手銀行を中心とした融資増の要因となっています。

*地銀による「攻め」の融資と、潜むリスク*

今回の融資増で特筆すべき点は、地方銀行による積極的な姿勢です。

不動産向け融資全体の7割弱を地銀が占めていますが、地元での資金需要減少を補うため、地元以外のエリア(特に首都圏など)へ融資を行う「越境融資」が急増しています。

ここには、注意すべき点も存在します。地元エリア外への融資は、借り手の詳細な情報が集めにくく、貸し倒れに備えた保全率(担保などのカバー率)が地元向けに比べて低い傾向にあります。金融庁のデータでは、地元圏内の保全率55%に対し、越境融資は22%にとどまるなど、リスク管理の甘さが懸念されています。

*「金利のある世界」で勝つための事業計画*

融資が受けやすい環境は、土地活用をご検討の皆様にとっては追い風です。

しかし、今後金利が上昇した際、無理な借入は経営を一気に圧迫する要因となります。実際に国内企業のアンケートでも、多くの事業者が「金利の上昇」を最大のリスク要因として挙げています。

日本の利上げペースは緩やかであり、専門家も「市況悪化に備える時間的猶予はある」と指摘しています。 だからこそ、今求められるのは「借りられるから借りる」ではなく、「金利上昇後も耐えうる堅実な収支計画」です。融資に積極的な銀行の姿勢を好機と捉えつつ、万が一の変動にも動じない足腰の強い事業を構築することが肝要です。

弊社は、地域の特性を熟知した「地場の強み」と、金融機関動向も踏まえた現実的なシミュレーションをご提案しておりますので、「今の金利水準で固定すべきか」「今の事業計画に無理はないか」、ご不安な点がございましたら、ぜひお早めにご相談ください。

※出典:日本経済新聞

マンションの老朽化と居住者の高齢化という「2つの老い」が社会問題となる中、国土交通省からマンション再生を強力に後押しする新たな方針が打ち出されました。2026年4月より、マンションの建て替えや大規模改修時における「税優遇の要件」が緩和される見通しです。

*「50㎡」から「40㎡」へ。税制優遇の壁が低くなる*

今回の改正で最も注目すべき点は、マンション再生組合が登録免許税や不動産取得税などの非課税措置を受けるための「床面積要件」の緩和です。これまでは、新しく建て替える物件において、2人以上の世帯(ファミリー層)向けの住戸は「全戸の床面積が50平方メートル以上」であることが要件とされていました。しかし、2026年4月以降はこの基準が「40平方メートル以上」へと引き下げられます。この緩和は、建て替え事業の採算性に直結します。

マンションの建て替えでは、従前の戸数よりも多くの住戸を作り、増えた分の住戸の家賃収入で収益性を向上させる、というのが一般的です。しかし、限られた敷地面積と容積率の中で、すべてのファミリー向け住戸を50平方メートル以上確保しようとすると、設計の自由度が下がり、増やせる戸数に限界が生じていました。要件が40平方メートルに緩和されることで、同じ延べ床面積でもより多くの住戸を確保できる可能性が高くなります。「戸数を増やして売却益を最大化し、所有者の持ち出し費用を抑える」というマンション再生の成功モデルが、より多くの物件で適用可能になるのです。

*単身・高齢夫婦世帯の増加に対応した「コンパクト化」*

この緩和策の背景には、日本の世帯構造の劇的な変化があります。かつてのような「夫婦と子供」という世帯構成から、現在は単身世帯や高齢夫婦のみの世帯が増加の一途をたどっています。50平方メートルという広さは、必ずしも現在の需要にマッチしているとは限りません。むしろ、都心部や利便性の高いエリアでは、40平方メートル台の「コンパクトマンション」への需要が高まっています。所有者にとっては管理がしやすく、単身者にとってはゆとりのある広さです。 今回の改正は、こうした市場の実需に合わせ、より柔軟な商品企画を可能にするものです。

*単身・高齢夫婦世帯の増加に対応した「コンパクト化」*

国交省の試算によると、築40年超のマンションは2024年末の約148万戸から、20年後の2044年末には約483万戸へと、3.3倍に急増すると予測されています。また、築40年超の物件では世帯主が70歳以上の住戸が過半数を占めており、建物の老朽化と居住者の高齢化への対応は待ったなしの状況です。老朽化したマンションを放置すれば、資産価値は下落し、修繕積立金の不足やスラム化のリスクが高まります。しかし、今回の規制緩和により、再生への道筋はこれまでになく広がりつつあります。「建て替えは費用がかかるから無理だ」と諦めていた管理組合やオーナー様も、40平方メートル基準への緩和による事業収支の改善や、隣接地との共同事業など、新たな可能性を検討する余地が生まれました。2026年4月の施行に向け、ご自身の保有不動産の建替えについても、新たにご検討してみてはいかがでしょうか。

税理士法人Kollectスターズ 税理士 後藤 勇輝 氏

年末調整も終わり、確定申告が近づいてきますと、所得と所得控除について話題になってくることが多く、税理士への質問も多くなってきます。今回は、配偶者の所得がいくらまでなら配偶者控除が受けられるかについてみていきます。

【配偶者控除が受けられる条件】

配偶者控除が受けられるかどうかは、配偶者に所得がなければ無条件に適用されますが、配偶者に所得がある場合は、令和7年以降については、配偶者の年間合計所得金額が58万円以下であれば、受けることができます。控除の金額は、納税者本人の所得などに応じて13万円から48万円とされております。

なお、納税者本人の合計所得金額が1,000万円を超える場合においては、配偶者控除及び下記の配偶者特別控除を受けることができません。

【配偶者特別控除が受けられる条件】

配偶者特別控除は、令和7年以降については、配偶者の合計所得金額が58万円を超え133万円以下である場合に、納税者本人の合計所得金額(1,000万円以下)に応じて一定の控除額が控除することができます。

【具体例】

配偶者の収入が、給与のみである場合は、合計所得金額が58万円以下であれば配偶者控除が受けられるため、給与所得控除の下限である65万円を合計所得金額に加算しますと123万円となりますので、収入がそれ以下であればよいということになります。なお、配偶者特別控除は給与収入が123万円から201万5,999円までならば受けられるとされております。

【注意すべき点】

合計所得金額には、特定口座の源泉徴収選択口座内の株式譲渡等の所得で確定申告をすることを選択した場合の所得も含まれますので、合計所得金額が58万円が超えてしまい、配偶者控除が適用されなくなりますので、確定申告の際に注意が必要です。

【まとめ】

配偶者を扶養に入れる、控除を受けたいなど社会保険と税金の話は複雑になっております。

昨今の改正により、配偶者の収入が増えても社会保険の扶養、税金の控除も受けられるように整備されておりますが、具体的な手続きは、事前に税理士・税務署にて詳細の確認をされて進めて頂けるようお願いいたします。

賃貸オーナー様にとって、近年の「修繕コストの高騰」は賃貸経営の収支を圧迫する最大の懸念事項といっても過言ではありません。建築資材の値上げに加え、深刻な人手不足による人件費の上昇が重なり、数年前の相場感では太刀打ちできなくなっています。この「修繕費インフレ」時代を賢く生き抜くための戦略をまとめました。

【賃貸オーナーを悩ませる「修繕費高騰」3つの処方箋】

|

1.「事後修繕」から「予防保全」へのシフト 2.仕様の「標準化」と「耐久性」の重視 3.「相見積もり」を辞め、賃貸経営のプロに任せる |

修繕費の高騰は今後も続く可能性が高いでしょう。これからのオーナー様に求められるのは、「中長期的な修繕計画(キャッシュフロー表)」を改めて見直し、突発的な支出に備える「修繕積立金」の意識を強く持つことです。「安く済ませる」だけでなく、「長く持たせる」「価値を高める」という多角的な視点を持つことが、安定経営への近道となります。

お問合せ先

土地活用相続対策研究会

株式会社野田建設