昨今の円安、物価高の影響は著しく、それに伴い不動産価格も上昇を続けております。2010年代中頃には一部の地方エリアでは不動産価格の下落も始まっておりましたが、現在は上昇トレンドへとなっております。その理由として最も影響しているのが、海外富裕層の日本国内不動産購入時用の増加です。円安の今のうちに、とにかく何でもいいから日本で不動産を保有したいという海外富裕層が増えております。ではエリア別にどのくらい不動産価格が上昇しているか見ていきましょう。

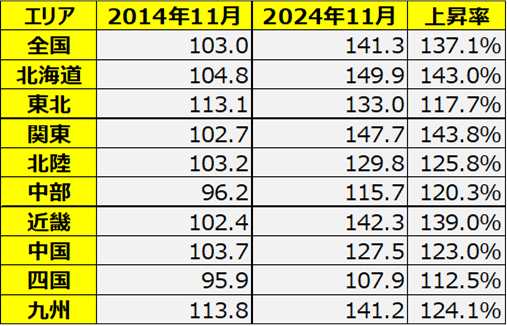

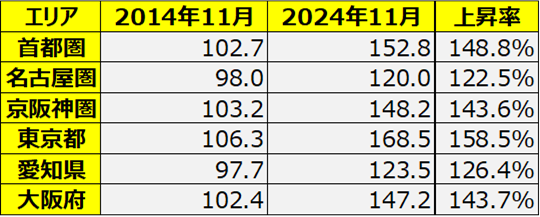

出典:国土交通省 不動産価格指数を基に株式会社船井総合研究所にて作成

上記のデータは2010年の不動産価格を基に、2014年11月と2024年11月でどのくらい不動産価格が上昇したか、エリア毎に比較したものとなります。周知のとおり、大都市圏の上昇率は140%以上と高く推移しております。その中でも名古屋圏だけは一次の下落傾向からまだ上がりきっていないとも言えるでしょう。労働人口の減少が響き、お膝元の製造系企業での働き手の減少や、工場の自動化(ファクトリーオートメーション)が進んでいることも要因の一つと言えるでしょう。現在も住宅需要や開発需要が伸びているのは名古屋駅を中心とした都市部と言われております。

【不動産価格の上昇が賃貸市場へ与える影響は?】

不動産価格が上昇することで、「物件の購入」を控える傾向は出てきておりますが、実際問題として賃金の上昇が追い付いておりません。家賃が上がりすぎている昨今、ファミリー世帯の方は、家賃の安い郊外での生活を選択するようになりました。単身者の場合はそもそも一人暮らしをせずに「実家暮らし」という選択をされる方も増えているのが実情です。

つまり、不動産を購入する需要が落ちているからと言って、賃貸需要が伸びているとは限らないということです。そういった背景も踏まえ、少ないニーズの中で選ばれるための物件づくりをしていく必要があります。それはターゲットをどの客層にするか?投資し物件力を上げるか?市場の状況や、オーナー様の考え方によって、どういった対策をするべきか千差万別です。この繁忙期で物件を埋めることができなかった方は、ぜひ一度弊社までご相談いただけますと幸いです。

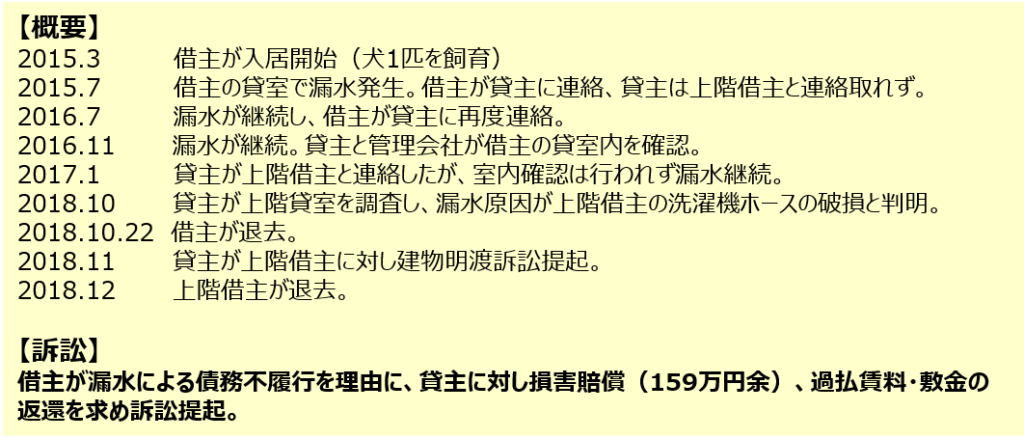

弁護士法人一新総合法律事務所 弁護士 大橋 良二 氏

賃貸アパートでの漏水事故が生じた場合に、貸主は、修繕義務を負いますが、長期間にわたり修繕が行われなかったことを理由として、借主から貸主が損害賠償を受け、その請求の一部が認められた裁判例を紹介します。貸主が損害賠償を負った事例として押さえておきましょう。

水漏れの際の貸主への損害賠償は、実損(靴のクリーニング代、水漏れで使えなくなった物品代)などは認められることが多いです。「賃料の一部減額」については、このケースでは3割と認定しています。上階賃借人との連絡が取れず3年以上も漏水が継続した事例ですが、慰謝料は認めていません。クリーニング代や賃料の一部減額により財産的な損害が填補されていることや、対応が不誠実なものとはいえないことが理由です。貸主が不誠実な対応をしていれば、また異なる結論となる可能性もあったでしょう。

【参考文献】

・東京地判 令2・3・24 ウエストロー・ジャパン

・RETIO. NO.121 2021 年春号

賃料の高騰で住まいの選択肢が狭まる中、共用部という新たな付加価値を提供する共用部付き賃貸住宅は、土地の有効活用と収益性の向上を両立させる可能性を秘めています。4つの共用部付き賃貸住宅商品を通じて共用部付き賃貸住宅についてご紹介いたします。

①職住一体型のコリビング賃貸レジデンス(A社)

都心部の駅近物件に、コリビングとコワーキングの共用部を併設。20~30代の単身者をターゲットに、高い入居率を達成。単身者向け物件の家賃上昇の中、シェア型の賃貸住宅は家賃を抑えられるため高い入居率を達成している。

②コミュニティー賃貸住宅(B社)

単身女性をターゲットに、趣味嗜好に合わせた共用空間を提供。既存建物をリノベーションすることで、土地の有効活用とコスト削減を両立。地域のニーズに合わせた共用部設計で、入居者の満足度を高める。

③コリビング型住宅(C社)

外国人駐在員やノマドワーカーをターゲットに、家具・家電付きの専有部と共用部を提供。都心部の遊休地や空きビルを活用し、新たな賃貸住宅需要を創出。

④ソーシャルアパートメント事業(D社)

ワークスペースやシアタールームなどの共用部を併設した賃貸住宅

入居者同士の交流を促進し、高い入居率を達成。3000室規模のスケールメリットを生かし、物件間交流を促進することで、入居者の満足度を高める。地域コミュニティの活性化にも貢献。

上記4つのように共用部付き賃貸住宅は、様々な顧客のニーズに対応し、空室のリスクを減らしている。今後も家賃は上昇していくことが考えられるため有効な商品となっている。

今回は共用部付き賃貸住宅をご紹介いたしました。空室リスクを抑える商品として共用部付き賃貸住宅だけでなく、介護福祉建築など弊社から様々な土地活用商品のご提案もさせていただきますので、是非、ご相談下さい。

2025年10月に施行される改正住宅セーフティネット法は、住宅確保要配慮者、特に増加が著しい単身高齢者世帯の住まいを確保するためのものです。

この法改正は、空き家対策と社会貢献を両立させる新たな土地活用の可能性を 土地オーナーに提供します。

急増する単身高齢者と空き家問題全国の単身高齢者世帯は2050年には1000万世帯を超えると予測される一方、空き家も約443万戸存在します。

このような空き家を活用し、これらの高齢者の住まいとして提供することは社会的なニーズに応えるだけでなく、土地オーナーにとっても安定した賃貸経営につながる可能性があります。

セーフティネット法改正のポイントとして居住サポート住宅の創設があります。

これは、居住支援法人が入居者の見守りを担当し、オーナーのリスクを軽減することにつながります。

住宅セーフティネット法改正は、土地オーナーにとって、空き家を活用し、社会貢献と収益性を両立させる新たなチャンスです。地域のニーズを把握し、信頼できるパートナーと連携することで、持続可能な土地活用を実現できるでしょう。

今回は住宅セーフティネット法改正についてご紹介させていただきました。

弊社は増加している高齢者向けの介護施設などオーナー様の遊休地活用について様々な提案・アドバイスが可能ですので遊休地活用についてお悩みの方は弊社まで、ご相談に乗ります。

税理士法人タックスウェイズ 税理士 後藤 勇輝 氏

昨年12月に閣議決定された令和7年度の税制改正大綱ですが、今回は不動産に関連する部分について、その詳細をご紹介いたします。

贈与税について

■直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置

(従来)結婚・子育て資金の1,000万円までの非課税制度→令和7年3月末までの適用

(改正)令和9年3月末まで2年間延長されます。

登録免許税について

■相続に係る所有権の移転登記等に対する登録免許税の免税措置

(従来)過去の相続未登記物件を登記する際などの免税制度→令和7年3月末までの適用

(改正)令和9年3月末まで2年間延長されます。

不動産取得税について

■宅地建物取引業者が取得した既存住宅及び当該既存住宅の用に供する土地について、一定の増改築等をして、取得から2年以内に耐震基準適合要件を満たすものとして販売し、自己の居住の用に供した場合の不動産取得税の減額措置

(従来)いわゆる買取再販の際の不動産取得税軽減制度→令和7年3月末までの適用

(改正)令和9年3月末まで2年間延長されます。

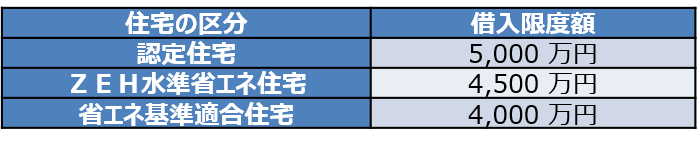

所得税について

■子育て世代の住宅ローン控除の適用は、認定住宅等の新築や買取再販認定住宅等の取得などをして令和7年中に居住の用に供した場合には、住宅借入金等の年末残高の限度額(借入限度額)を次のとおり適用することができます。

子育て世代の支援、相続手続きの負担軽減などをコンセプトとした大綱でした。改正の方向性を理解して、優遇を受けられる際にご参考になれば幸いです。具体的な手続きは、税理士・税務署にて詳細の確認をされて進めて頂けるようお願いいたします。

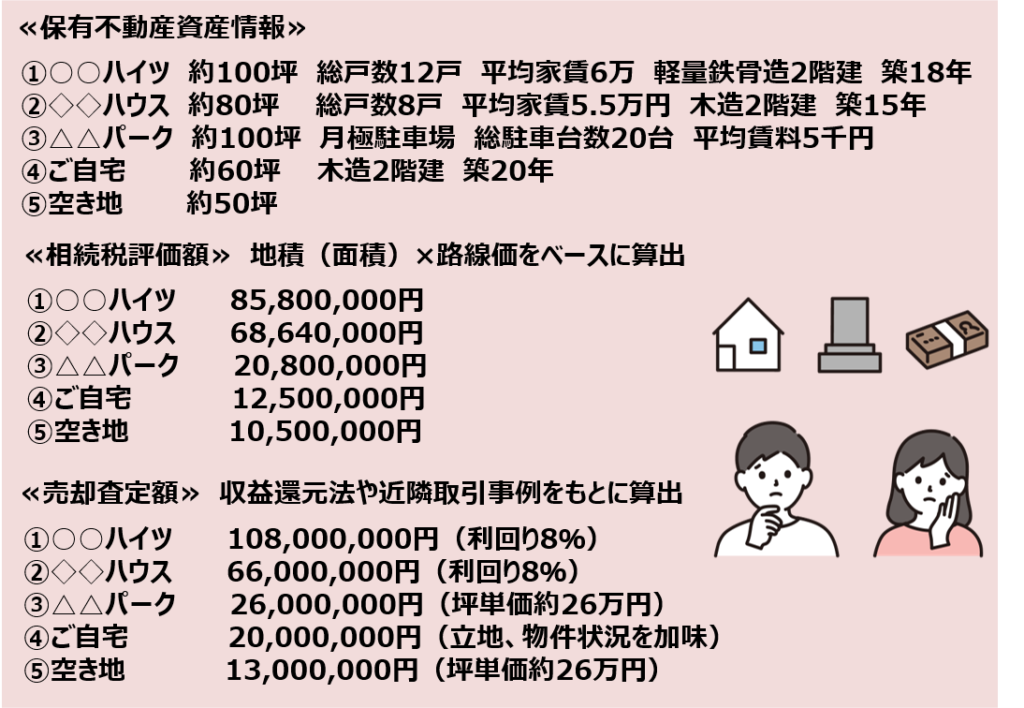

相続対策を進める中で、多くの賃貸オーナー様は税理士に依頼して、相続税のシミュレーションを行っているかと思います。その際に、所有している不動産資産に対して「相続税評価額」が算出されますが、その評価額は実際に不動産を売却する際の価格とは乖離があります。また、固定資産税の算出の際に用いる「固定資産税評価額」も同様となります。一般的には、固定資産税評価額は時価の70%程度の評価であり、相続税評価額は時価の80%の評価額であると言われています。あくまでも目安の指標にはなりますが、昨今の不動産価格や路線価の上昇に伴い、収益物件の資産価値も上がっております。

また、収益物件の売却想定価格を査定する際には、「収益還元法」が用いられます。これは、不動産から将来的に生み出される収益を、現在の価値に割り引いて不動産価格を計算する方法です。

では、実際に売却価格と相続税評価額でどのくらい乖離があるのかを見ていきましょう。

いかがでしたでしょうか?実際にこのオーナー様は、相続人の意向もあり、○○ハイツを108,000,000円で売却される決断をされました。また空き地に関しては、収益性を高めるための有効活用法を模索中です。

不動産の資産価値は現在も上昇傾向にありますので、一度ご自身の保有している物件の価値を査定してみることをお勧めいたします。

お問合せ先

土地活用相続対策研究会

株式会社野田建設