外国人投資家による不動産売買・購入の問題点には、価格高騰、空き家増加、そして文化・社会的な摩擦などが挙げられます。これらの問題は、日本国民の生活に大きな影響を与えています。

1)経済的な問題点

【不動産価格の高騰】

外国人投資家は、日本国内の投資家よりも高い価格で不動産を購入する傾向があります。特に大都市圏や観光地では、この動きが顕著です。彼らの多くは、不動産を短期間で転売したり、民泊として運用したりすることで利益を最大化しようとします。この結果、一般の日本人が住宅を購入することがますます困難になり、不動産の価格が実需から乖離する事態を引き起こしています。

【空き家・空き地の増加】

外国人投資家が購入した不動産は、必ずしも居住目的で使われるわけではありません。管理が行き届かずに放置されたり、高額な賃料設定により借り手がつかなかったりするケースも少なくありません。これにより、地域によっては空き家や空き地が増加し、地域の活気や治安が損なわれる原因となっています。

2)社会・文化的な問題

【地域コミュニティの希薄化】

外国人投資家による不動産購入は、地域コミュニティの希薄化にもつながります。不動産が投資目的で所有されると、近隣住民との交流が生まれにくくなります。また、民泊として利用される場合、人の出入りが激しくなり、地域の治安が悪化することがあります。

これらの問題に対処するためには、不動産取引の透明性を高めたり、特定の地域における不動産取得に規制を設けたりするなど、多様な対策が求められます。実際に、東京都千代田区では、『投機目的でのマンション取引等に関する要請』を一般社団法人不動産協会に対して行いました。この要請の中では『原則5年間は物件を転売できないように特約を付すこと』『同一建物において同一名義の者による複数物件の購入を禁止すること』を明記されております。

今後、大都市圏中心に各自治体がこのような対策を進めることが想定され、結果的に現在の高騰しすぎている不動産価格が落ち着いていくことが予想されております。

弁護士法人一新総合法律事務所 弁護士 大橋 良二 氏

近年、空きテナントを活用した無人型コインランドリーの出店が増加しています。布団やスニーカーなどを手軽に洗える利便性や、共働き世帯の家事負担軽減ニーズを背景に、貸室の新たな活用先として注目されています。しかしその一方で、騒音・排気などにまつわるトラブルも少なくありません。

今回は、そうした背景のなかで争われた裁判例(東京地裁令和4年3月31日判決/RETIO No.129)をご紹介します。

■ 事案の概要

オーナーXは、自身が所有する2階建て建物の1階部分を、コインランドリー営業目的で借主Yに賃貸しました。契約では「賃借人が現状を変更しようとする時は、その内容、方法につき書面をあらかじめ賃貸人に提出し、書面による承諾を得る」とされていました。

ところが、借主と機器の設置及び運営を委託された業者Bは、貸主に無断でレイアウトを替えて外壁に排気口を開けて工事を実施。営業開始後、2階に住む住人からは、「機器の振動や排気口からの熱気、綿ゴミで生活に支障が出ている」との苦情が頻発しました。

貸主Xや住人Cから繰り返し改善要請があったものの、Y側の対応は限定的でした。機器の回転数を下げる、深夜営業をやめる、排気口付近を清掃する、といった措置にとどまり、根本的な改善は見送られたままでした。

■ 裁判所の判断

裁判所は、以下の点を踏まえて、貸主による契約解除および違約金請求(賃料6ヶ月相当)を認容しました。

・排気口の設置工事について、事前承諾を得ておらず、契約条項に違反していた

・近隣住人からの騒音・振動・排気などの苦情が継続していたにもかかわらず、十分な対応がなされなかった

・7か月以上にわたって実効的な改善が見られず、信頼関係はすでに破壊されていた

■ 契約時の注意点と実務上の教訓

コインランドリーなど、設備騒音や排気を伴う業種に貸す場合には、契約時の段階で以下のような点を明確にしておくことが重要です。

・その営業に伴い隣接住民などへ騒音等の被害を生ずることがないよう十分に検討

・改装工事や設備設置に関しては、必ず書面による事前承諾を得る旨を契約書で明記すること

・騒音や振動など近隣トラブルが発生した場合の対応義務を契約上に定めておくこと

・借主が機器の運営を外部業者に委託する場合でも、最終的な責任は借主にあることを明確にしておくこと

(当然のことではありますが、条項で明示する。)

・契約締結時の図面や現況は記録として残しておくこと

■まとめ

コインランドリーのように出店ニーズが高い業種でも、その業態特有のリスクには十分に備える必要があります。無断工事や苦情対応の放置が続けば、賃料の滞納がなくても「信頼関係の破壊」により契約解除が認められるケースがあることを、オーナーとして認識しておくべきです。

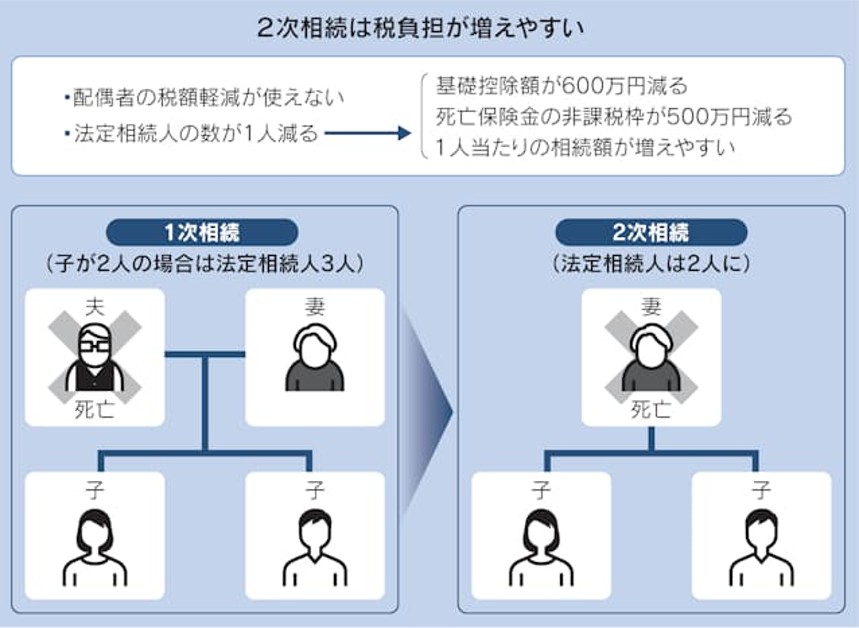

地価の上昇や株高に伴い、家族が亡くなったときに相続税の課税対象になるケースが増えている。国税庁によると、死亡者数に対する相続税の課税割合は2023年に9.9%と4年連続で上昇し、東京国税局管内の東京都・神奈川県・千葉県・山梨県では15.4%だった。「相続税は富裕層にかかるもので自分たちには関係ない」と思い込んでいると、いざというときにあわてる可能性がある。

特に夫婦2人と子の家族で夫(妻)が亡くなったときの最初の相続「1次相続」に比べて、その後、配偶者も亡くなったときの「2次相続」は相続税の負担が増えることが多い。1次相続では相続税がかからなかったのに2次相続は課税対象になって驚く場合もある。1次と2次の相続税負担の合計をできるだけ小さくするには、1次のときから遺産分割の割合をよく検討するなど対策が必要だ。

1次相続より2次相続の税負担が増えやすい理由の一つが「配偶者の税額軽減」。亡くなった人の配偶者の相続額が法定相続割合(法定相続人が配偶者と子の場合は2分の1)相当額か1億6000万円のどちらか多い金額まで配偶者に相続税がかからない仕組みだ。課税遺産額が1億6000万円までなら全額を配偶者が相続しても相続税はゼロ。そのため1次相続時に深く考えず、配偶者が遺産をすべて相続することも多い。

1次相続より2次相続の税負担が増えやすい理由の一つが「配偶者の税額軽減」。亡くなった人の配偶者の相続額が法定相続割合(法定相続人が配偶者と子の場合は2分の1)相当額か1億6000万円のどちらか多い金額まで配偶者に相続税がかからない仕組みだ。課税遺産額が1億6000万円までなら全額を配偶者が相続しても相続税はゼロ。そのため1次相続時に深く考えず、配偶者が遺産をすべて相続することも多い。

しかし、配偶者が相続した財産が2次相続のときに残っていれば、今度は配偶者の税額軽減が使えず、子が相続することになる。1次相続の相続税はゼロでも、2次相続で子が相続する金額が大きくなるため、累進課税の相続税の負担がかなり大きくなる可能性がある。むしろ1次相続のときにある程度の財産を子も相続しておいたほうが、1次と2次の相続税額の合計が小さくなる場合がある。

2次相続の税負担が増えやすいもう一つの理由が「法定相続人の数が減る」ことだ。夫婦と子2人の家族で夫が亡くなれば、法定相続人は妻と子で合計3人だが、妻も亡くなると法定相続人は子2人に減る。相続税には「3000万円+600万円×法定相続人の数」の基礎控除額があり、基礎控除額を超えた分に相続税がかかる。前述の例で1次相続では基礎控除額が4800万円だが、2次相続では4200万円に減る。生命保険金の非課税枠も「500万円×法定相続人の数」のため、非課税枠が500万円減る。さらに、法定相続人の数が減ると1人当たりの相続額も増える。これらの結果、2次相続の税負担は1次相続よりも増えやすくなる。

相続税について、お悩みをお持ちの方は弊社にご一報を。

※出典:日本経済新聞

世の中はインフレ基調。物価上昇以上に収入を上げるには、家賃を上げるしかない。実際に大和ハウス工業のIRによると、積極的な賃料改定と入居率改善により売上総利益率が18.7%から18.9%に改善。入居率は97.2%から97.4%に改善。賃料は一括借り上げ物件で「一戸あたり約2.1%の値上げ」を実現している。

ハウスメーカーの多くはサブリースをしている。よって家賃の上昇額が、そのまま会社の利益になるというビジネス構造にある。なおかつ、少子化や東京都一極集中で、オーナーに子どもがいない。相続人が相続ではなく売却を望む。という現象も起こっている。かつてオーナーは地主が当たり前であったが、物件もオーナーも年を取り、投資家に売却するというケースも増えてきた。

投資家への売却を考えると、投資家は年間家賃収入÷購入価格とした表面利回りで、投資商材として物件を考えるため少しでも家賃が高ければ売れるのだ。ハウスメーカー各社は、こうした販売にも力を入れているため、家賃改定に積極的なのだ。

サブリースの場合は「では更新料を今回はサービスしますので、家賃アップを」といった駆け引きや「本来3000円アップのところ今回は1000円アップで」といった交渉もしやすいのも特徴だ。

不動産会社同士の情報交換会では、家賃を上昇させるために「うちでは5000円も更新時に上げている」「うちは築×年で1万円上げて募集している」などと積極的に事例共有がされている。

今回は賃貸物件の家賃上昇の背景とポイントについて、ご紹介させていただきました。弊社はガレージ付き賃貸アパートやローコストアパートなど差別化を図った遊休地活用・不動産投資のご提案・アドバイスが可能です。遊休地活用・不動産投資にご興味をお持ちの方は弊社までご相談ください。

税理士法人Kollectスターズ 税理士 後藤 勇輝 氏

親が借地している部分の底地を地主から購入して欲しいといった話はたまに耳にします。親が高齢だったりするケースは、資金などの問題から子がその底地を地主から買い取ったらどうかというような相談になることもあります。このような場合はどのような課税が生じるのか見ていきましょう。

地主との賃貸借関係

一般的には、他人の土地の上に建物を建てる場合は、地主に権利金などを支払って借地権などを設定し、土地の賃貸借契約を締結し、地代を支払っているかと思います。仮に地主が子に変わったとしても、賃貸借契約を同様に締結し地代を支払っていけば権利関係が維持されるかと思いますが、子に地代を支払うというようなことはあまりしていないことも多いです。支払いが継続される場合と、そうでない場合ではどのようなことが起きるでしょうか。

土地の賃貸借を継続し有償とする場合

地代の授受が継続するようでしたら、そのまま親が借地権者となります。

土地の賃貸借を無償とする場合

地代の授受が行われないことになるようでしたら、親の借地権は子が地主から買い取ったときに、子へ贈与されたものとして取り扱われます。つまり、贈与税の課税が生じます。

贈与されたものとして取り扱わない場合

子が底地を買い取った場合に、借地権者が変わらない旨の届出を税務署に提出した場合は、地代の授受が行われなくなっても、贈与と取り扱わないこととされております。なお、この届出があった場合は、借地権者は親のままですので、親の相続時において、この借地権は相続財産として扱われ、相続税の課税対象となります。

どのような手続きが必要か?

子が地主から底地を買い取ったときに、すみやかに「借地権者の地位に変更がない旨の申出書」を親と子が連署して、子が自分の住所の所轄税務署に提出することとなっております。提出期限が、土地を取得後すみやかに提出とありますので、私見ですが、土地の引き渡し日後、登記が完了するくらいまでには提出するのが望ましいでしょう。

具体的な手続きは、事前に税理士・税務署にて詳細の確認をされて進めていただけるようお願いいたします。

【ご参考】※借地権者の地位に変更がない旨の申出手続(借地権者の地位に変更がない旨の申出書)

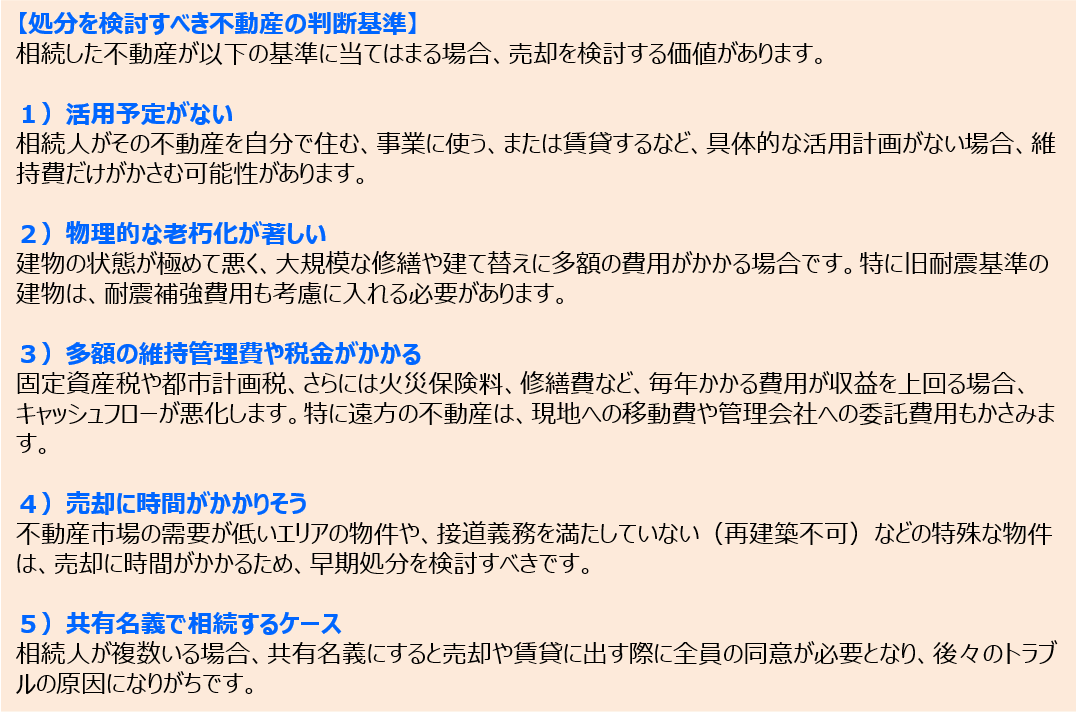

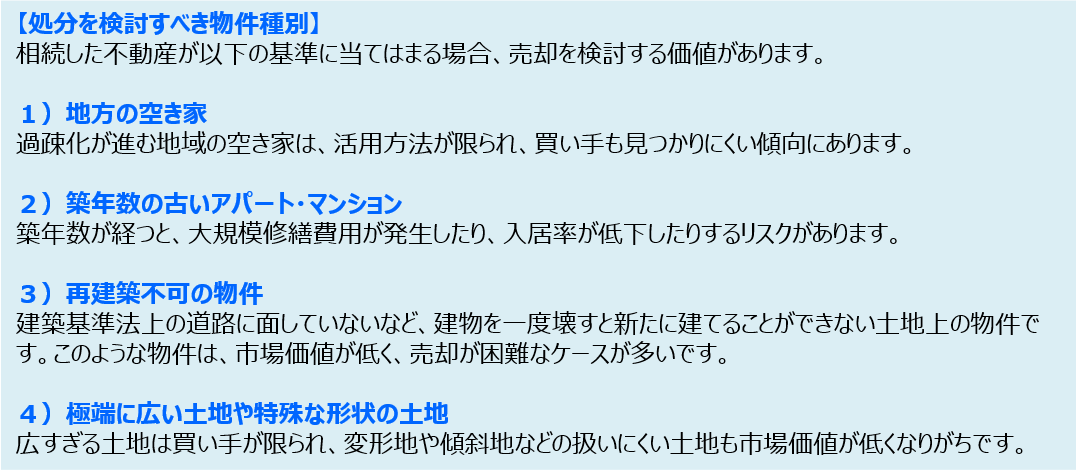

相続発生時において、不動産資産を処分すべきか判断する際の基準は、その不動産が相続人にとって「負の資産」となる可能性がないかを評価することです。負の資産とは、所有しているだけで経済的・精神的な負担が増える物件を指します。

今回は、そういった負の資産である、処分するべき不動産資産の主な判断基準についてお伝えします。

お問合せ先

土地活用相続対策研究会

株式会社野田建設