4月25日現在、1ドル155円を超える状況となっており、ますます円安が進んでおります。少なくても11月に行われるアメリカ大統領選までは、この状況が続くと予測されておりますが、円安とともにインフレも加速していくことでしょう。

物資をはじめとする値上げラッシュも続いている中で、「家賃が上がっている」という報道もされております。今回は、『本当に家賃は上げられるのか?』という議題でお伝えさせていただきます。

【アットホーム:賃貸マンション・アパート」募集家賃動向】

上記のデータは、アットホームより発表されている、2024年3月度の平均募集家賃の上昇率TOP3のデータとなります。見ていただくとわかるように、政令指定都市規模以上の都市が軒並み上位を独占しております。このデータだけを見ると、人が集まる都市部は家賃が上がっていると感じることでしょう。ただし、都市部は居住ニーズがあるため、新築が多く供給されているエリアであるということも加味してください。昨今、新築物件は、建築費の高騰もあり、相場家賃以上の家賃設定がされているケースがほとんどです。つまり、どんな物件でも家賃を上げられるわけではなく、新築が相場家賃を引き上げている可能性が高いとも考えられます。

また、アパートタイプよりマンションタイプの方が上昇率が高いこともポイントです。都市部のマンションタイプの物件であれば、築古でもリノベーションによって家賃を上げることはできますが、地方部のアパートの物件は、そう簡単に家賃は上げれません。地方部の築古物件は、最低限家賃を維持することに注力してください。

どうすれば家賃を上昇または維持できるか知りたいという方は、是非一度弊社までご相談ください。過去の成功事例を踏まえお伝えさせていただきます。

弁護士法人一新総合法律事務所 弁護士 田上 博也 氏

不動産を貸したり、売買する際には、消費者契約法が適用されることがあります。消費者契約法は、「事業者」と「消費者」との間で締結される契約に適用されます。これは、事業者と消費者との間には、契約内容につき情報の量や質、交渉力に大きな差があることがあり、消費者を保護する必要があるためです。

そして、不動産のオーナーは一般的に事業者に該当するとされます。不動産取引において消費者契約法が問題となった裁判例として、例えば以下のものがあります。

原状回復費用を賃借人が負担する範囲は、原則として通常損耗分を超える部分のみに限られますが、通常損耗分を超える場合を負担される特約が有効であるためには、少なくとも以下のとおり特約が明確に合意されていることが必要とされました。

ア 賃借人が補修費用を負担することになる通常損耗の範囲が賃貸借契約書の条項自体に具体的に明記されているか

イ 仮に賃貸借契約書では明らかでない場合には、賃貸人が口頭により説明し、賃借人がその旨を明確に認識し、それを合意の内容としたものと認められる

最高裁では、敷引特約の有効性について以下の基準が示されました。

「消費者契約である居住用建物の賃貸借契約に付された敷引特約は、当該建物に生ずる通常損耗等の補修費用として通常想定される額、賃料の額、礼金等他の一時金の授受の有無及びその額等に照らし、敷引金の額が高額に過ぎると評価すべきものである場合には、当該賃料が近傍同種の建物の賃料相場に比して大幅に低額であるなど特段の事情のない限り、信義則に反して消費者である賃借人の利益を一方的に害するものであって、消費者契約法10条により無効となると解するのが相当である。」

判例では、補修費用として通常想定される額を大きく超えるものではないなどの事情から、敷引特約は有効と判断されています。

1.消費者庁「知っていますか?消費者契約法」令和5年6月https://www.caa.go.jp/policies/policy/consumer_system/consumer_contract_act/public_relations/assets/consumer_system_cms101_231107_01.pdf

2.裁判所「最高裁判所平成23年3月24日判決」https://www.courts.go.jp/app/files/hanrei_jp/180/081180_hanrei.pdf

他にも、中途解約時の違約金の定めについて、賃料1ヶ月分を超える部分が無効と判断された例などもあります(東京簡裁平成21年8月7日判決 )。

本稿では、不動産取引で消費者契約法が適用される事例を紹介しました。不動産取引の特約は契約書の内容や周囲の賃料相場よりも低く賃料を設定し、敷引特約を設定することなどにより有効となる場合や無効となる場合があります。特約の有効性が問題となった場合には不動産に特化した弁護士へご相談されることをお勧めいたします。

相続は、家族の財産を次世代に引き継ぐ重要な過程です。特に地主や投資家の皆様にとっては、相続財産の評価や相続税の負担を最小限に抑えることが大きな課題となります。以下では、相続税の現状、計算方法、軽減策、そして相続の際の注意点について説明します。

相続税の現状と基礎控除

近年、相続税の課税割合は増加しています。国税庁のデータによると、2022年には死亡者約157万人のうち9.6%が相続税の対象となりました。これは過去最高の割合です。この背景には、株価の上昇や高齢者の貯蓄増加、都市部の地価高騰などが影響しています。

相続税の計算においては、まず相続財産から基礎控除額を差し引きます。基礎控除額は3000万円と法定相続人1人当たり600万円を合計した金額です。例えば、相続人が3人いる場合、基礎控除額は4800万円となります。遺産が1億円の場合、基礎控除後の課税対象額は5200万円となります。

相続財産の評価と控除

相続財産には不動産や金融資産が含まれます。相続税計算の際には、債務や葬儀費用、生命保険の非課税枠(法定相続人1人当たり500万円)などを差し引くことができます。また、生前贈与の一部は相続財産に加えられます。

遺産分割の工夫と相続税軽減

相続税の負担を軽減するためには、遺産分割の方法が重要です。例えば、配偶者には「配偶者の税額軽減」が適用され、法定相続分か1億6000万円の多い方までは相続税がかかりません。さらに、「小規模宅地等の特例」により、一定の条件下で土地の相続税評価額を8割減にできる制度も利用できます。

遺産分割の際、全額を配偶者が相続し、その後に子供が相続すると、将来的な相続税負担が増加する可能性があります。一方、初回の相続で一部を子供に分けておくことで、相続税の負担を分散することができます。

土地と現預金の相続

最近のデータでは、相続財産の構成比が変化しています。以前は土地が相続財産の大半を占めていましたが、現在では現預金が増加しています。これは土地の細分化や所有者の死亡による相続税が発生しない例が増えたためと考えられます。ただし、地域差があり、東京都心部などでは依然として土地の割合が高いです。

相続対策の第一歩:遺言書の作成

相続対策として最も重要なのは、遺言書の作成です。遺言書がない場合、法定相続分に従って遺産が分割され、家族間で争いが生じる可能性があります。遺言書には、遺産の分け方や相続人の希望を明記することで、家族の争いを未然に防ぐことができます。

地主や投資家の皆様には、早めに相続対策を講じることをお勧めします。遺言書の作成や相続財産の見直しを通じて、家族が安心して相続を迎えられるようにしましょう。

今回は、相続税についてご紹介させていただきました。相続税の課税対象者が全体のうち約10%と過去最高の水準となっている中で、最近は相続財産の構成比が土地から現預金へと移り変わっています。土地活用による相続税対策は、弊社が最も得意としておりますので、土地活用による相続税対策のご相談は弊社まで。

※出典:国税庁 令和4年分 相続税の申告事績の概要

国内の総人口が減少する一方で、単身高齢者と外国人は増加が予想されており、賃貸住宅の入居者としてもその数は増加する見込みです。しかし、住宅確保要配慮者(以下、要配慮者)とも重なるこれらの属性には課題が存在します。本特集では、単身高齢者や外国人入居者の受け入れにおける課題や、リスクに対する対策商品・サービスを紹介します。

3月8日に改正案が閣議決定された住宅セーフティネット法は、居住支援法人などの協力を得て要配慮者が安心して住める環境を整えることを目的としています。背景には、単身世帯の増加と持ち家率の低下に伴う賃貸住宅への入居ニーズの高まりがあります。

「日本の世帯数の将来推計(全国推計)令和6(2024)年推計」によれば、世帯総数は2020年の5570万世帯から2030年に5773万世帯に達し、ピークを迎えます。人口が減少する中でも世帯数が増えるのは「世帯の単独化」が進んでいるためです。平均世帯人員は2020年の2.21人から減少し、2033年には初めて2人を下回り1.99人になると予測されています。単独世帯の割合も2020年の38%から2050年には44.3%に上昇すると見込まれています。

65歳以上の高齢者世帯数も2045年にかけて増加し続けます。世帯主が65歳以上の世帯は2020年の2097万世帯から2045年には2431万世帯に増加し、65歳以上の単独世帯の割合は2020年の13.2%から2050年には20.6%へと上昇します。単身高齢者世帯の増加は孤独死のリスクを伴うため、見守りサービスなどの体制を整えることが求められます。

一方、外国人の数も増加しています。「令和2年国勢調査」によると、2020年の外国人人口は274万人で、43年前と比較して43.6%増えています。「日本の将来推計人口(令和5年推計)」では、外国人の入国超過数は2035年の年間約6万9000人から2040年には年間約16万4000人に増加すると予測されています。

2024年の繁忙期に関する調査では、外国人の契約数が増加していることが確認され、不動産会社の29.4%が外国人の契約数が「大幅に増加」または「増加」と回答しています。外国人入居者を受け入れるための対策としては、外国人向けの家賃債務保証会社やコールセンターの活用が考えられます。

今回は、増加する単身高齢者・外国人の入居受け入れについてご紹介させていただきました。賃貸住宅のオーナーの皆様は入居のニーズは理解しつつも入居を受け入れるリスクも考慮して葛藤されているかと存じます。弊社はオーナー様の賃貸経営について様々な視点から提案・アドバイスが可能です。賃貸経営についてお悩みの方は弊社に是非ご一報ください。

※出典:国立社会保障・人口問題研究所 令和6(2024)年推計の「日本の世帯数の将来推計(全国推計)

税理士法人タックスウェイズ 税理士 後藤 勇輝 氏

縮小傾向にありました直系尊属(父母、祖父母)から住宅を取得する際の資金の贈与を受ける場合の優遇税制の注意点についてみていきます。

条件に気を付けないと多額の贈与税が発生する?

この制度は、父母などからの贈与により住宅を買う資金をもらうため、特例の条件をきちんとクリアしないと、通常の暦年贈与として課税がされてしまいます。仮に省エネ等住宅の場合は手続き通りに行えば1,000万円までは課税されない制度なので、もし条件を満たしていないと、177万円の贈与税が発生してしまいます。

気を付けるべき点は?

住宅取得資金贈与の非課税の条件は複雑ですので適用する際は、必ず税務署、税理士にご確認ください。特に注意すべき条件を示しますと、以下のとおりです。

・贈与にあたり贈与契約書を作成し口座振り込みにて贈与する。

→ 親子間での資金の流れを明確にすることで税務リスクがカバーされ相続などのときにも対応ができます。

・振り込んだ通帳の資金は、全額を必ずこの制度の対象となる物件に費消すること。

→ 振り込まれた金額を家具の購入やリフォームなどに充ててしまうケースもあり、その場合は、後に辻褄を合わせたとしても贈与資金がこの制度に充てられていないと判断されることもありますので注意が必要です。

・贈与を受けた年の所得に注意すること。

→ 贈与の年に、合計所得金額(退職金、譲渡所得の各種控除前なども加算)が2,000万円以下(新築等の家屋の床面積が40㎡以上50㎡未満の場合は1,000万円以下)でないと、この制度は適用できませんので、確定申告前では間に合わず、贈与すると決めた時に所得金額を予測していませんとこの条件に引っかかる恐れがあります。

・夫婦の共有持分にする場合に資金の調達とは異ならない持分割合にすること。

→ 贈与や自己の手持ち資金があった場合に、配偶者の持ち分を調整し少し多くしておくというようなことをされるケースもありますが、その多くなった部分を配偶者への贈与として扱われますので、持分割合は慎重に計算した方がよいです。

住宅資金贈与は取り扱いの難易度があり、贈与時から登記時までの管理が必要です。特に、確定申告時になって適用できないとなることのないようにスケジューリングをしておくことです。具体的な手続きは、事前に税理士・税務署にて詳細の確認をされて進めて頂けるようお願いいたします。

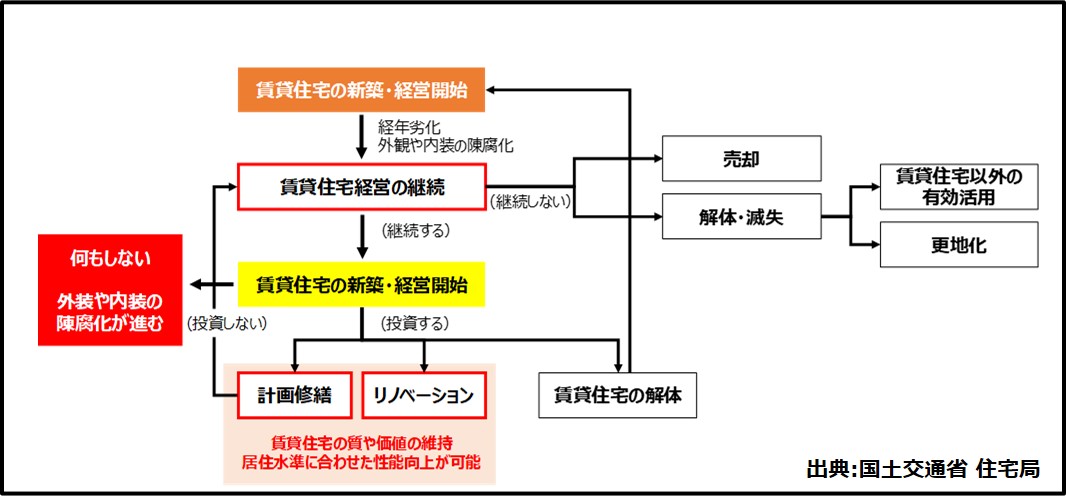

昨今、賃貸経営において、『修繕を行う適切なタイミングがわからない』というオーナー様の声が増加しております。日本全国の賃貸物件のうち、築20年以上の物件割合は約60%となっている状況で、いかに『建物の長寿命化』を図るかが重要なポイントになってきます。オーナー様によって、将来の出口戦略は人それぞれですが、修繕を行う場合が適切なタイミングで投資を行っていく必要があります。下記は、賃貸経営において投資を求められるタイミングの基本フローです。見ていただくとわかるように、賃貸経営を継続する場合、あらゆるタイミングで投資が必要になってきます。そのため、賃貸経営で得た収益は、無駄遣いせずに投資費用として貯めておくことをおススメします。

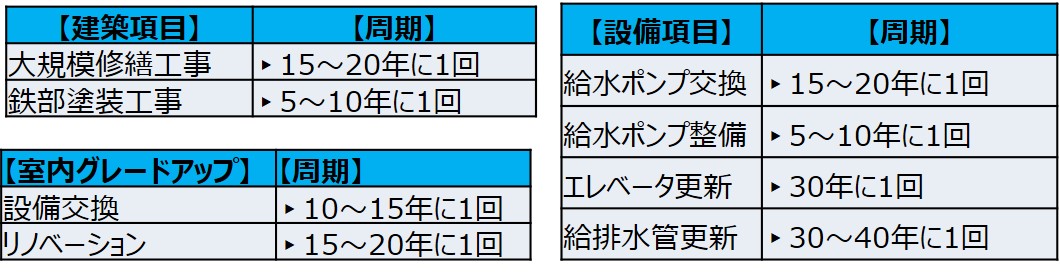

下記に修繕工事の目安時期についてまとめました。物件の状態やオーナー様の出口戦略によって対策は変わりますが、費用対効果を考え、実施判断していただければと思います。状況によっては、売却や建替え、更地にして別の運用方法も検討してみてはいかがでしょうか。

お問合せ先

土地活用相続対策研究会

株式会社野田建設